تابلوخوانی یکی از مهمترین تکنیکهای تحلیل در بازار سرمایه است که به سرمایهگذاران امکان میدهد تا با بررسی اطلاعات معاملاتی یک شرکت، درک بهتری از عملکرد آن در بازار سهام پیدا کنند. این روش در کنار تحلیل تکنیکال و تحلیل بنیادی، چشمانداز مناسبی از آینده سهم را برای سرمایهگذاران فراهم میکند.

هدف اصلی سهامداران از تابلوخوانی، بررسی وضعیت معاملات گذشته و حال سهم و در نهایت پیشبینی وضعیت آینده آن است. به طور کلی، تابلوخوانی یکی از قدیمیترین و مهمترین روشهای تحلیل اساسی در بازار سرمایه محسوب میشود که به سرمایهگذاران و معاملهگران امکان میدهد تصمیمات خود را بر اساس اطلاعات دقیقتری اتخاذ کنند.

استفاده از تابلوی معاملات باعث میشود که معاملهگران درصد عظیمی از اطلاعات در داخل دنیای بورس را در مورد معاملات کوتاهمدت، میانمدت و بلندمدت دریافت کنند. داشتن آگاهی نسبت به نحوه تابلوخوانی همچنین باعث میشود که سود افزایش یافته و از فرصتهای ایجاد شده در بورس به درستی استفاده شود.

با مشاهده تابلو معاملات سهام یک شرکت، میتوان اطلاعات مهمی مثل حجم معاملات، ارزش معاملات، تعداد خریداران و فروشندگان، تغییرات قیمت در طول روز و نسبت خریداران به فروشندگان را شناسایی و تحلیل کرد. در حقیقت، مهمترین هدف تابلوخوانی شناسایی ورود و خروج پول هوشمند است.

فیلتر نویسی چیست؟

فیلتر نویسی یک تکنیک مهم در تحلیل تابلوی معاملات بورس است. این تکنیک به شما امکان میدهد از میان صدها نماد موجود در بازار سرمایه، آن دسته از نمادها را که شرایط خاصی را دارند به سرعت شناسایی و غربال کنید.

با استفاده از فیلتر نویسی، میتوانید معیارها و شرایط دلخواه خود را در سایت TSETMS تعریف کنید. این معیارها میتواند شامل محدوده قیمتی، حجم معاملات، ارزش معاملات، درصد تغییرات قیمت، نسبت خریداران به فروشندگان و هر پارامتر دیگری باشد که برای شما اهمیت دارد.

فیلترنویسی به معاملهگران و سرمایهگذاران کمک میکند تا فرصتهای معاملاتی بهتری را شناسایی کرده و از دست ندهند. همچنین با کاهش زمان لازم برای تحلیل، میتوانند با سرعت و دقت بیشتری تصمیمات سرمایهگذاری خود را اتخاذ کنند.

مهارت در فیلترنویسی و تلفیق آن با تکنیکهای دیگر مانند تابلوخوانی و تحلیل تکنیکال، میتواند یک مزیت رقابتی برای معاملهگران در بازارهای پرنوسان بورس باشد.

معایب فیلتر نویسی در سایت TSETMS

1-محدودیت دسترسی به دادههای گذشته: دسترسی به برخی دادههای گذشته محدود است، مثلاً در برخی موارد فقط تا 21 روز گذشته قابل دسترسی است.

2-عدم امکان بک تست (Back Test): امکان بررسی اینکه اگر فیلتر تعریف شده در گذشته اعمال میشد چه نتایجی به دست میآمد، وجود ندارد.

3-عدم دسترسی به دیتابیس و امکان ذخیره سازی نتایج فیلتر ها

4-فیلترنویسی تنها در بازار بورس تهران قابل استفاده است و در سایر بازارهای مالی به دلیل تفاوت در اطلاعات مورد نیاز، کاربرد ندارد.

کاربرد پایتون در فیلترنویسی بورس

پایتون (Python) یک زبان برنامهنویسی قدرتمند و در عین حال ساده است که کاربردهای متنوعی در حوزههای مختلف از جمله تحلیل دادهها، یادگیری ماشین، توسعه وب و برنامهنویسی تحت سیستمعامل دارد. در حوزه بورس و سرمایهگذاری نیز پایتون میتواند ابزار مفیدی برای فیلترنویسی و غربالگری سهام باشد.

با استفاده از پایتون، معاملهگران و تحلیلگران بازار سرمایه میتوانند فیلترهای پیچیدهای را براساس معیارها و شرایط دلخواه خود تعریف کنند. این فیلترها میتوانند شامل پارامتر هایی مثل ریزمعاملات،اطلاعات سهامداران عمده و… که امکان دسترسی به این پارامترها در فیلتر نویسی با سایت tsetms وجود ندارد و هر پارامتر دیگری باشد که برای استراتژی معاملاتی آنها مهم است.

یکی از مزایای استفاده از پایتون در فیلترنویسی بورس، قابلیت دسترسی و پردازش دادههای تاریخی است. با استفاده از کتابخانههای پایتون مانند Pandas، میتوان به آسانی دادههای گذشته را بارگیری و پردازش کرد. این امر امکان بک تست (Back Test) فیلترها را فراهم میکند تا ببینیم اگر فیلتر تعریف شده در گذشته اعمال میشد، چه نتایجی به دست میآمد وهمچنین به کمک کتابخانههای مختلف پایتون میتوان با دیتابیس ها ارتباط برقرار کرد و اطلاعات لحظه ای بازارهای مالی را در دیتابیس ها ذخیره کرد.

مزیت دیگر استفاده از پایتون در فیلترنویسی بورس، قابلیت اتصال به منابع دادههای مختلف است. با استفاده از کتابخانههای مناسب، میتوان به دادههای زنده بازار سهام، دادههای اقتصادی، اخبار مالی و هر منبع داده دیگری که برای تحلیلها مورد نیاز است، دسترسی پیدا کرد.

در نهایت، پایتون به دلیل انعطافپذیری، سادگی و جامعه توسعهدهنده گسترده خود، یک انتخاب عالی برای معاملهگران و تحلیلگران بازار سرمایه است که میخواهند فیلترنویسی قدرتمند و سفارشیسازی شده را در استراتژیهای معاملاتی خود ادغام کنند

برای کسب اطلاعات بیشتر در مورد کاربرد و مراحل فیلتر نویسی با پایتون ، مطالعه مقاله “فیلتر نویسی با پایتون ” را پیشنهاد میکنیم.

فهرست مطالب

مقدمه ای بر دوره ی فیلترنویسی با پایتون

فیلترنویسی فرایندی است که در آن دادههای ورودی با استفاده از الگوریتمها و قواعد مشخص، پردازش و فیلتر میشوند تا رفتارها و الگوهای مشکوک یا تأثیرگذار را شناسایی کنند.

روشهای قدیمی فیلترنویسی چندین معایب عمده دارند که آنها را برای بازارهای پیچیده مالی و شناسایی رفتارهای مشکوک جدید ناکارآمد میکند. یکی از مشکلات اصلی این است که این روشها دسترسی محدودی به اطلاعات مهم داشتند. علاوه بر این، زبانهای برنامهنویسی مورد استفاده در روشهای قدیمی فیلترنویسی، گزینههای ایدهآلی برای ذخیره و پردازش اطلاعات مالی نبودند.

پایتون (Python) با ارائه کتابخانههای قدرتمند مانند NumPy، Pandas، Scikit-learn و کتابخانههای یادگیری ماشین مانند TensorFlow و PyTorch، و همچنین امکان دسترسی به اطلاعات مختلف بازارهای مالی، راه حلهای مناسبی برای غلبه بر این مشکلات ارائه میدهد. این کتابخانهها امکان پردازش دادههای بزرگ، تحلیل آماری پیشرفته، یادگیری ماشین و یادگیری عمیق را فراهم میکنند که میتواند به طور موثر در شناسایی الگوها و رفتارهای پیچیده در دادههای مالی کمک کند.

با استفاده از قابلیتهای پایتون، فیلترنویسی میتواند به روشی قدرتمند برای تشخیص رفتارهای مشکوک و تأثیرگذار در بازارهای مالی تبدیل شود، که دسترسی گستردهتر به دادهها و قابلیتهای پردازش پیشرفته را ارائه میدهد.

برای شرکت در این دوره، پیشنیازهای زیر توصیه میشود:

آموزش مقدماتی پایتون برای بازارهای مالی

آموزش دیتابیس MongoDB

شناسایی نمادهای صف خرید و فروش

در این ویدیو آموزشی، روش شناسایی نمادهایی که دارای صف خرید و فروش هستند، توضیح داده شده است. در ابتدا، با استفاده از پایتون، اطلاعات تابلوی معاملاتی تمامی نمادها از وب سرویس بورس و فرابورس دریافت شد. سپس، کدی نوشته شد که از میان تمامی اطلاعات بازارهای مالی، نمادهایی را که دارای صف خرید هستند، فیلتر کند. در ادامه، ساختار کد قبلی برای شناسایی نمادهایی که دارای صف فروش هستند، مورد استفاده قرار گرفت.

شناسایی صنایع مورد توجه بازار

در این ویدیو آموزشی، با استفاده از آموزشهای جلسه قبل، صنایعی را که بیشترین تعداد نماد دارای صف خرید هستند، شناسایی میکنیم.

در ابتدا، از طریق وبسرویس بورس و فرابورس، اطلاعات تابلو معاملاتی نمادهای بازار سرمایه را دریافت میکنیم و نمادهای دارای صف خرید را شناسایی مینماییم. سپس، از میان این اطلاعات، صنایعی را که بیشترین تعداد نماد با صف خرید را دارند، مشخص میکنیم.

در این فرایند، با استفاده از تکنیکهای آموزش داده شده در جلسه قبل، روشهای پردازش و تجزیه و تحلیل دادهها را به کار میگیریم تا بتوانیم صنایع پرطرفدار با صف خرید بالا را شناسایی کنیم.

بررسی تغییرات وضعیت بازار(قسمت اول)

در این ویدیو آموزشی، نمادهای بازار سرمایه بر اساس درصد تغییر قیمت آخرین معامله در چهار بازه مختلف دستهبندی شدهاند. این دستهبندی به ما دید خوبی نسبت به وضعیت بازار میدهد و تغییرات در تعداد نمادهای هر دسته، نشاندهنده تغییرات روند بازار است. با استفاده از این دستهبندی، میتوان پیشبینی کرد که بازار در روز آینده چه روندی را دنبال خواهد کرد.

به کمک ساختار این جلسه میتوان نمادهای بازار را بر اساس معیارهای مختلف دستهبندی کنند که به تحلیلگران اجازه میدهد تا استراتژیهای سرمایهگذاری خود را بر اساس نیازها و اهداف خاص خود بهینه کنند

بررسی تغییرات وضعیت بازار(قسمت دوم)

در این جلسه آموزشی، کد جلسه قبل ارتقا یافته است تا به طور مداوم و خودکار، دادههای بازار سرمایه را بررسی، دستهبندی و در دیتابیس ذخیره کند. این روش کاربردی برای پایش مستمر وضعیت بازار و تشخیص روندهای قیمتی است. موارد کلیدی که در این جلسه آموزش داده میشوند، عبارتند از:

استفاده از حلقه while و ایجاد وقفه در کد با تابع sleep برای اجرای تکرارشونده و منظم فرآیندها:

این ویژگی به شما امکان میدهد تا به طور خودکار و با فواصل زمانی مشخص، وضعیت بازار را بررسی کنید. در این مثال، کد هر 15 دقیقه یک بار اجرا میشود.

ذخیره اطلاعات با ساختار متفاوت در دیتابیس MongoDB برای دسترسی آسانتر و ساختاریافتهتر

شناسایی برترین های بازار

در این ویدیو آموزشی، نحوه دریافت و تحلیل اطلاعات تابلو معاملاتی نمادهای بورس و فرابورس از طریق وب سرویس مربوطه آموزش داده میشود. این اطلاعات بر اساس حجم معاملات با استفاده از تابع sorted رتبهبندی میشوند. سپس از این دادههای رتبهبندی شده برای شناسایی صنایع برتر و مورد توجه بازار استفاده میشود.

این روش به تحلیلگران امکان میدهد تا دید جامعی نسبت به وضعیت بازار و صنایع پیشرو به دست آورند. با بررسی تغییرات در رتبهبندی نمادها و صنایع در طول زمان، میتوان روندهای بازار را شناسایی کرد و استراتژیهای سرمایهگذاری را بر اساس آن تنظیم نمود.

در قدم آخر، اطلاعات بر اساس حجم تقاضای بازار نیز رتبهبندی میشوند. در این مرحله، با چالشهای رایج در فرآیند فیلترنویسی بورس و دادههای نامعتبر که ممکن است نتایج تحلیل را تحت تأثیر قرار دهند، آشنا خواهید شد.

شناسایی الگوی تیک صعودی و نزولی

تعریف الگوی تیک یا ساعت:

الگوی تیک یا ساعت یکی از ابزارهای مهم در تحلیل تکنیکال و تابلو خوانی بورس است. این الگو زمانی شکل میگیرد که قیمت آخرین معامله با قیمت پایانی سهم تفاوت قابل توجهی داشته باشد. الگوی تیک به تحلیلگران کمک میکند تا روند احتمالی قیمت سهم در روزهای آینده را پیشبینی کنند.

نکات کلیدی:

– معمولاً در نیم ساعت پایانی بازار اهمیت بیشتری دارد

– حداقل اختلاف 2% بین قیمت آخرین معامله و قیمت پایانی مد نظر است

– حجم معاملات در اعتبار این الگو نقش مهمی ایفا میکند

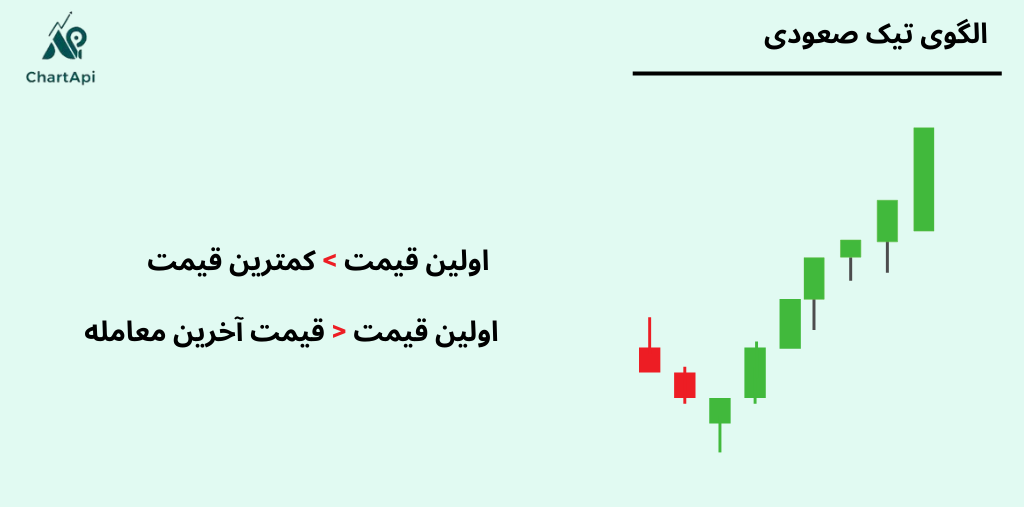

الگوی تیک صعودی:

الگوی تیک صعودی نشاندهنده احتمال افزایش قیمت سهم در روزهای آینده است. این الگو زمانی شکل میگیرد که:

- کمترین قیمت معامله شده در روز، از قیمت اولین معامله کمتر باشد

- قیمت آخرین معامله با فاصله قابل توجهی از قیمت اولین معامله بیشتر باشد

ویژگیهای الگوی تیک صعودی:

– میتواند نشاندهنده استراتژی بازیگران اصلی سهم برای خرید در قیمتهای پایینتر باشد

– اگر در محدوده حمایتی سهم شکل بگیرد، اعتبار بیشتری دارد

– همراه شدن با ورود پول هوشمند، میتواند سیگنال خرید قویتری ایجاد کند

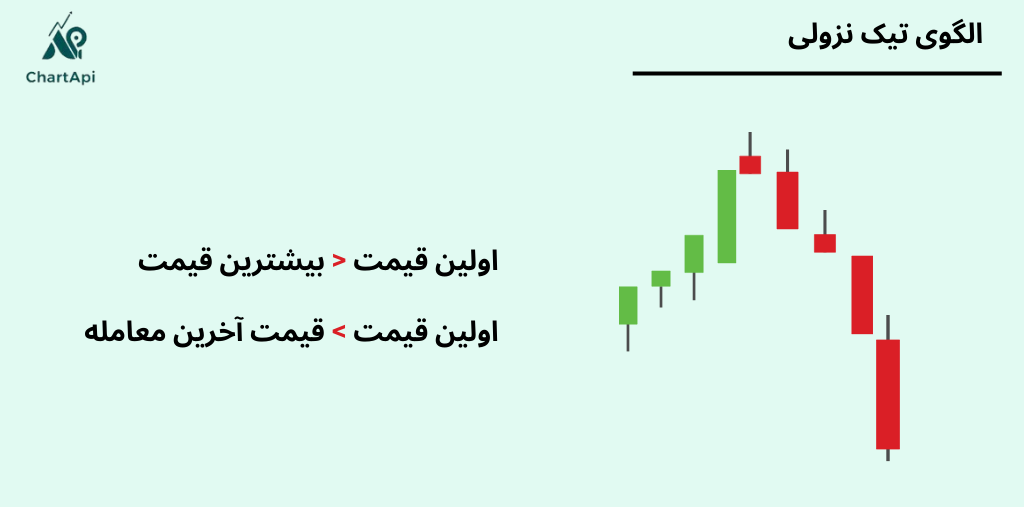

الگوی تیک نزولی:

الگوی تیک نزولی نشاندهنده احتمال کاهش قیمت سهم در روزهای آینده است. این الگو زمانی شکل میگیرد که:

- بیشترین قیمت معامله شده در روز، از قیمت اولین معامله بیشتر باشد

- قیمت آخرین معامله با فاصله قابل توجهی از قیمت اولین معامله کمتر باشد

ویژگیهای الگوی تیک نزولی:

– میتواند نشاندهنده استراتژی بازیگران اصلی سهم برای فروش در قیمتهای بالاتر باشد

– اگر در محدوده مقاومتی سهم شکل بگیرد، اعتبار بیشتری دارد

– همراه شدن با خروج پول هوشمند، میتواند سیگنال فروش قویتری ایجاد کند

در این ویدیو آموزشی، به بررسی الگوهای تیک در بازار بورس ایران میپردازیم. این روش یکی از تکنیکهای پیشرفته در فیلترنویسی است که به شناسایی حرکات خلاف جهت بازار کمک میکند. با استفاده از این روش، میتوانید نمادهایی را که دارای الگوهای تیک صعودی و نزولی هستند، شناسایی کرده و تحلیل کنید.

ابتدا الگوهای تیک صعودی و نزولی را بهطور کامل شرح میدهیم. سپس نحوه دریافت اطلاعات نمادهای بازار از وبسرویس بورس و فرابورس را آموزش میدهیم.

با استفاده از دادههای OHLC (باز شدن، بالاترین، پایینترین و بسته شدن)، روش شناسایی نمادهایی که این الگوها را نشان میدهند را بررسی میکنیم.

در پایان، چند نماد را بهعنوان مثال تحلیل کرده و نشان میدهیم چگونه این روش ممکن است در برخی موارد دادههای نادرست ارائه دهد.

این ویدیو برای تحلیلگران تکنیکال، برنامهنویسان الگوریتمهای معاملاتی و فعالان بازار سرمایه ایران مفید خواهد بود. شما یاد خواهید گرفت چگونه از وبسرویسهای بورس برای نوشتن فیلتر استفاده کنید و در عین حال، با محدودیتهای این روش آشنا خواهید شد.

دسته بندی اطلاعات ریز معاملات

در این ویدیو، به بررسی و اجرای تحلیل معاملات نمادها با استفاده از پایتون میپردازیم. این ویدیو مناسب علاقهمندان به فیلتر نویسی و تابلوخوانی است که میخواهند مهارتهای خود را به سطح بالاتری ببرند.

ابتدا، اطلاعات ریز معاملات نمادها را دریافت میکنیم: اطلاعات ریز معاملات تمامی نمادها را از وب سرویس بورس و فرابورس دریافت میکنیم.

سپس، اطلاعات معاملات را بر اساس زمان وقوع دستهبندی میکنیم: یاد میگیریم چگونه دادهها را بر اساس زمان وقوعشان مرتب کنیم تا بتوانیم الگوها و روندهای زمانی را بهتر شناسایی کنیم. این مهارت در تابلوخوانی به شما کمک میکند تا رفتار بازار را دقیقتر تحلیل کنید.

در مرحله بعد، دو روش برای دستهبندی اطلاعات در بازههای زمانی یکسان را پیاده سازی میکنیم:

بدون استفاده از کتابخانهها و توابع پایتون: با استفاده از کدنویسی پایه، دادهها را به صورت دستی دستهبندی میکنیم. این روش برای یادگیری اصول اولیه فیلتر نویسی و درک بهتر ساختار دادهها بسیار مفید است.

با استفاده از کتابخانهها و توابع پایتون: از کتابخانههای قدرتمند datetime استفاده میکنیم تا دستهبندی دادهها را به شکل کارآمدتر و سریعتر انجام دهیم. این روش به شما امکان میدهد تا از امکانات پیشرفته پایتون برای تابلوخوانی و فیلتر نویسی بهره ببرید.

️ در نهایت، نتایج دستهبندی را بررسی و تحلیل میکنیم: با تحلیل نتایج بهدستآمده، به بینشهای دقیقتری از بازار دست پیدا میکنیم و میتوانیم تصمیمات بهتری در زمینه سرمایهگذاری و معاملات بگیریم.

این ویدیو به شما کمک میکند تا با استفاده از پایتون، مهارتهای فیلتر نویسی و تابلوخوانی خود را بهبود ببخشید و تحلیلهای دقیقتری انجام دهید.

تبدیل ریزمعاملات به اطلاعات کندلی

در این ویدیو، به بررسی و اجرای تحلیل ریزمعاملات و ایجاد الگوهای کندلی با استفاده از پایتون میپردازیم. این محتوا مناسب علاقهمندان به فیلتر نویسی و تابلوخوانی است که قصد دارند مهارتهای خود را در زمینه تحلیل تکنیکال بازار سرمایه ارتقا دهند.

در قدم اول باید اطلاعات ریزمعاملات مربوط به یک نماد را دریافت کنیم و این اطلاعات را در بازه های زمانی یکسان دسته بندی کنیم. راجب دریافت و دسته بندی اطلاعات ریزمعاملات در جلسه 8 بطور کامل توضیح دادیم.

پس از دستهبندی دادهها، به مرحله ایجاد الگوهای کندلی میرسیم. در این بخش، نحوه تبدیل دادههای دستهبندی شده به الگوهای کندلی را آموزش میدهیم. شما یاد میگیرید چگونه از اطلاعات قیمت باز شدن، بسته شدن، بالاترین و پایینترین قیمت در هر بازه زمانی برای ساخت کندلها استفاده کنید.

در ادامه، استفاده از کتابخانه Plotly برای ترسیم نمودارهای کندلی را آموزش میدهیم. با این کتابخانه قدرتمند، میتوانید نمودارهای کندلی جذاب و تعاملی ایجاد کنید که برای ارائه تحلیلهای بصری بسیار مفید هستند.

این ویدیو به شما کمک میکند تا با استفاده از پایتون، مهارتهای فیلتر نویسی و تابلوخوانی خود را به سطح بالاتری ارتقا دهید. با یادگیری این تکنیکها، میتوانید دید عمیقتری نسبت به رفتار بازار پیدا کرده و استراتژیهای معاملاتی خود را بهبود بخشید و بتوانید از اطلاعات تابلوخوانی و تکنیکال در کنارهم استفاده کنید.

شناسایی قیمت های مهم معاملاتی

در این جلسه، به بررسی و پیادهسازی یک روش کاربردی برای شناسایی قیمتهای مهم معاملاتی با استفاده از زبان برنامهنویسی پایتون پرداختیم. این فرآیند شامل چندین مرحله کلیدی بود که به ما امکان داد تا با استفاده از دادههای واقعی بازار، سطوح قیمتی مهم را شناسایی کنیم.

ابتدا، با استفاده وب سرویس بورس و فرابورس ، اطلاعات ریزمعاملات مربوط به یک نماد خاص را دریافت کردیم. این اطلاعات شامل جزئیات هر معامله انجام شده، از جمله قیمت، حجم و زمان معامله بود. پس از دریافت دادهها، قیمت هر معامله را استخراج کرده و در یک لیست ذخیره کردیم. این کار به ما امکان داد تا تمام قیمتهای معامله شده را در یک ساختار داده مناسب نگهداری کنیم.

برای افزایش کارایی و دقت تحلیل، از تابع set() پایتون استفاده کردیم تا قیمتهای تکراری را از لیست حذف کنیم. این مرحله باعث شد تا فقط قیمتهای یکتا در تحلیل ما باقی بمانند، که این امر به بهبود سرعت پردازش و کاهش حجم دادهها کمک قابل توجهی کرد.

در مرحله بعد، با استفاده از یک حلقه for، مجموع حجم معاملات انجام شده در هر قیمت را محاسبه کردیم. این اطلاعات را در یک دیکشنری ذخیره کردیم که در آن، کلیدها قیمتها و مقادیر، مجموع حجم معاملات در آن قیمت بودند. این مرحله به ما اجازه داد تا ببینیم در کدام قیمتها، حجم معاملات بیشتری انجام شده است، که میتواند نشاندهنده اهمیت آن قیمتها در بازار باشد.

در نهایت، با استفاده از تابع sorted، دیکشنری را بر اساس حجم معاملات به صورت نزولی مرتب کردیم. این کار به ما امکان داد تا قیمتهایی که بیشترین حجم معاملات را داشتهاند، شناسایی کنیم. قیمتهایی که در رأس این لیست مرتب شده قرار گرفتند، میتوانند به عنوان قیمتهای مهم معاملاتی در نظر گرفته شوند. این قیمتها نشاندهنده سطوحی هستند که بیشترین تعامل و توافق بین خریداران و فروشندگان در آنها صورت گرفته است.

محاسبه ی حجم معاملات در بازه های زمانی

در این جلسه، با استفاده از مطالب ارائه شده در جلسه 8، اطلاعات دقیق معاملات مربوط به یک نماد را دریافت کردیم. این دادهها را در بازههای زمانی 5 دقیقهای دستهبندی نمودیم. سپس، با استفاده از حلقه for، مجموع حجم معاملات را در هر یک از این بازههای زمانی محاسبه کردیم.

در فیلترنویسی بورس ، تحرکات بازیگران اصلی بازار را میتوان از طریق بررسی حجم معاملات در بازههای زمانی مختلف شناسایی کرد. محاسبه مجموع حجم معاملات و ذخیره این اطلاعات در پایگاه داده، دید جامع و ارزشمندی را برای تحلیلگرانی که از تابلوخوانی و فیلترنویسی برای تحلیل بازار استفاده میکنند، فراهم میآورد. این رویکرد به آنها کمک میکند تا الگوهای معاملاتی و روندهای بازار را با دقت بیشتری شناسایی و تحلیل کنند.

شناسایی معاملات الگوریتمی بورس

در دنیای پیچیده بازارهای مالی امروز، توانایی تحلیل دقیق الگوهای معاملاتی و شناسایی فعالیتهای الگوریتمی از اهمیت بسزایی برخوردار است. این ویدیوی آموزشی به شما نشان میدهد چگونه میتوانید با استفاده از تکنیکهای پیشرفته تحلیل داده، ردپای الگوریتمهای معاملاتی را در یک نماد خاص شناسایی کنید و از این اطلاعات در تابلوخوانی و تصمیمگیریهای معاملاتی خود استفاده نمایید.

مرحله اول: دریافت و پردازش اطلاعات معاملات

در گام نخست، ما نیاز داریم تا اطلاعات جزئی معاملات یک نماد را دریافت کنیم، این اطلاعات را از وب سرویس بورس و فرابورس دریافت میکنیم و این معاملات را بر اساس زمان وقوع دستهبندی میکنیم. این کار به ما امکان میدهد تا الگوهای زمانی معاملات را بهتر درک کنیم.

مرحله دوم : محاسبه مجموع حجم معاملات هر دسته

پس از دستهبندی معاملات، قدم بعدی محاسبه مجموع حجم معاملات برای هر دسته زمانی است. این کار به ما اجازه میدهد تا الگوهای حجمی معاملات را در طول زمان بررسی کنیم. برای این منظور، میتوانیم از یک حلقه استفاده کرده و برای هر دسته زمانی، مجموع حجم معاملات را محاسبه کنیم.

مرحله سوم: محاسبه تکرار حجمهای معاملاتی

در این مرحله، با استفاده از تابع Counter از کتابخانه collections در پایتون، تعداد تکرار هر مجموع حجم معاملاتی را محاسبه میکنیم. این کار به ما کمک میکند تا الگوهای تکرارشونده در حجم معاملات را شناسایی کنیم.

مرحله چهارم : رتبهبندی بر اساس تکرار حجم معاملات

در این مرحله، اطلاعات به دست آمده را بر اساس تعداد تکرار حجم معاملات رتبهبندی میکنیم. این کار به ما کمک میکند تا الگوهای پرتکرار را شناسایی کنیم که میتواند نشاندهنده فعالیت الگوریتمهای معاملاتی باشد

حال که دادهها را پردازش و رتبهبندی کردهایم، میتوانیم به تحلیل و تفسیر نتایج بپردازیم. در این مرحله، به دنبال نشانههایی از فعالیت الگوریتمهای معاملاتی هستیم

شناسایی ردپای الگوریتمهای معاملاتی در بازار سرمایه یک مهارت ارزشمند است که میتواند به شما در اتخاذ تصمیمات معاملاتی آگاهانهتر کمک کند

شناسایی رنج مثبت و منفی از ریزمعاملات

در ابتدای این جلسه، مفهوم و ساختار رنج منفی و مثبت در نمادهای بورسی را به طور دقیق مورد بررسی قرار دادیم. رنج مثبت و منفی از الگوهای مهم قیمتی هستند که درک آنها برای تحلیل رفتار بازار و پیشبینی حرکات آتی قیمت ضروری است. در این بخش، نکات کلیدی مربوط به ساختار هر دو نوع رنج را تشریح کردیم و اهمیت آنها را در تابلوخوانی توضیح دادیم.

در مرحله بعد، به سراغ جمعآوری و پردازش دادههای معاملاتی رفتیم. اطلاعات ریزمعاملات یک نماد خاص را دریافت کرده و این دادهها را بر اساس زمان وقوع معاملات دستهبندی کردیم. این دستهبندی زمانی به ما امکان میدهد تا الگوهای قیمتی را در بازههای زمانی مشخص مورد بررسی قرار دهیم.

سپس، به پردازش اطلاعات دستهبندی شده پرداختیم. برای هر دسته زمانی، اطلاعات قیمت معاملات را از وب سرویس بورس وفرابورس دریافت کرده و در یک لیست ذخیره کردیم. برای بهبود دقت تحلیل و کاهش حجم دادهها، از متد fromkeys استفاده کردیم تا قیمتهای تکراری را از لیست حذف کنیم. این کار باعث میشود تا تنها با قیمتهای منحصر به فرد در هر بازه زمانی کار کنیم.

در ادامه، برای تشخیص رنج مثبت، دو شرط اصلی را بررسی میکنیم:

1. تعداد آیتمها درون لیست قیمت باید بزرگتر از 5 باشد.

2. آخرین آیتم این لیست باید بزرگتر از اولین آیتم لیست قیمت باشد.

گروههای معاملاتی که این شرطها را برآورده کنند، به عنوان یک رنج مثبت در نظر گرفته میشوند.

برای شناسایی رنج منفی، ساختار الگوریتم تغییر نمیکند و تنها در قسمت بررسی شرطها، باید آخرین آیتم لیست قیمت کوچکتر از اولین آیتم این لیست باشد.

این روش تحلیلی که با استفاده از پایتون پیادهسازی شده، امکان شناسایی الگوهای رنج مثبت و منفی را به شکلی دقیق و خودکار فراهم میکند. این قابلیت به خصوص ارزشمند است، زیرا با استفاده از ابزارهای سنتی مانند سایت tsetms، شناسایی این الگوها به سادگی امکانپذیر نیست.

شناسایی معاملات کد به کد

در دنیای پیچیده معاملات بورس، توانایی تشخیص الگوهای معاملاتی کد به کد از اهمیت ویژهای برخوردار است. در این ودیو آموزشی به شما نشان میدهیم چگونه با استفاده از تکنیکهای پیشرفته تحلیل داده، میتوانید معاملات کد به کد را در یک نماد خاص شناسایی کنید و از این اطلاعات در تابلوخوانی و تصمیمگیریهای معاملاتی خود بهره ببرید.

مرحله اول: دریافت و دستهبندی اطلاعات ریزمعاملات

در گام نخست، اطلاعات جزئی معاملات یک نماد را دریافت میکنیم. این اطلاعات را با توجه به زمان وقوع دستهبندی میکنیم تا بتوانیم الگوهای زمانی معاملات را بهتر درک کنیم.

مرحله دوم: محاسبه و بررسی مجموع حجم معاملات

پس از دستهبندی، مجموع حجم معاملات هر دسته را محاسبه میکنیم. سپس این مجموع را با سه شرط زیر بررسی میکنیم تا مناسب بودن آن برای معاملات کد به کد را تعیین کنیم:

- حجم مجموع معاملات بزرگتر از 100000 باشد.

- تعداد معاملات هر دسته کمتر از 5 باشد.

- چهار رقم آخر مجموع حجم معاملات صفر باشد (به دنبال اعداد رند و چشمگیر هستیم).

گروههای معاملاتی که شرایط فوق را دارند، در یک لیست ذخیره میکنیم. این لیست شامل معاملاتی است که پتانسیل کد به کد بودن را دارند.

مرحله سوم : تحلیل زمانی معاملات**

در این مرحله، هدف ما شناسایی دقیقتر معاملات کد به کد با استفاده از تحلیل زمانی است. برای این منظور، چند گام مهم را طی میکنیم:

ابتدا یک تابع تعریف میکنیم که زمان را به مجموع ثانیه تبدیل میکند. این کار به ما امکان میدهد تا مقایسههای زمانی را با دقت بیشتری انجام دهیم.

گروههای معاملاتی که در مرحله قبل شناسایی شدهاند را دو به دو با هم مقایسه میکنیم. این مقایسه به ما اجازه میدهد تا معاملاتی که از نظر زمانی به هم نزدیک هستند را شناسایی کنیم.

برای هر جفت از گروههای معاملاتی، اختلاف زمانی آنها را محاسبه میکنیم. اگر این اختلاف کمتر از 5 ثانیه باشد، این جفت را به عنوان کاندیدای معامله کد به کد در نظر میگیریم.

شناسایی معاملات کد به کد در بازار سرمایه یک مهارت ارزشمند است که میتواند به شما در اتخاذ تصمیمات معاملاتی آگاهانهتر کمک کند. با استفاده از این روش، میتوانید دید عمیقتری نسبت به جریانات پنهان بازار به دست آورید و استراتژیهای معاملاتی خود را بهبود بخشید.